Absenkung der Beitragsbemessungsgrenze (West) in der gesetzlichen Rentenversicherung 2022

Auswirkungen auf die Entgeltumwandlung und Empfehlungen für die Praxis

1. Negative Bruttolohnentwicklung

Aufgrund der durch Corona bedingten negativen Bruttolohnentwicklung von -0,15 % im vergangenen Jahr kommt es ab 01.01.2022 zum ersten Mal zu einer Absenkung der Beitragsbemessungsgrenze (West) der gesetzlichen Rentenversicherung (BBG).

2. Auswirkungen auf die Entgeltumwandlung

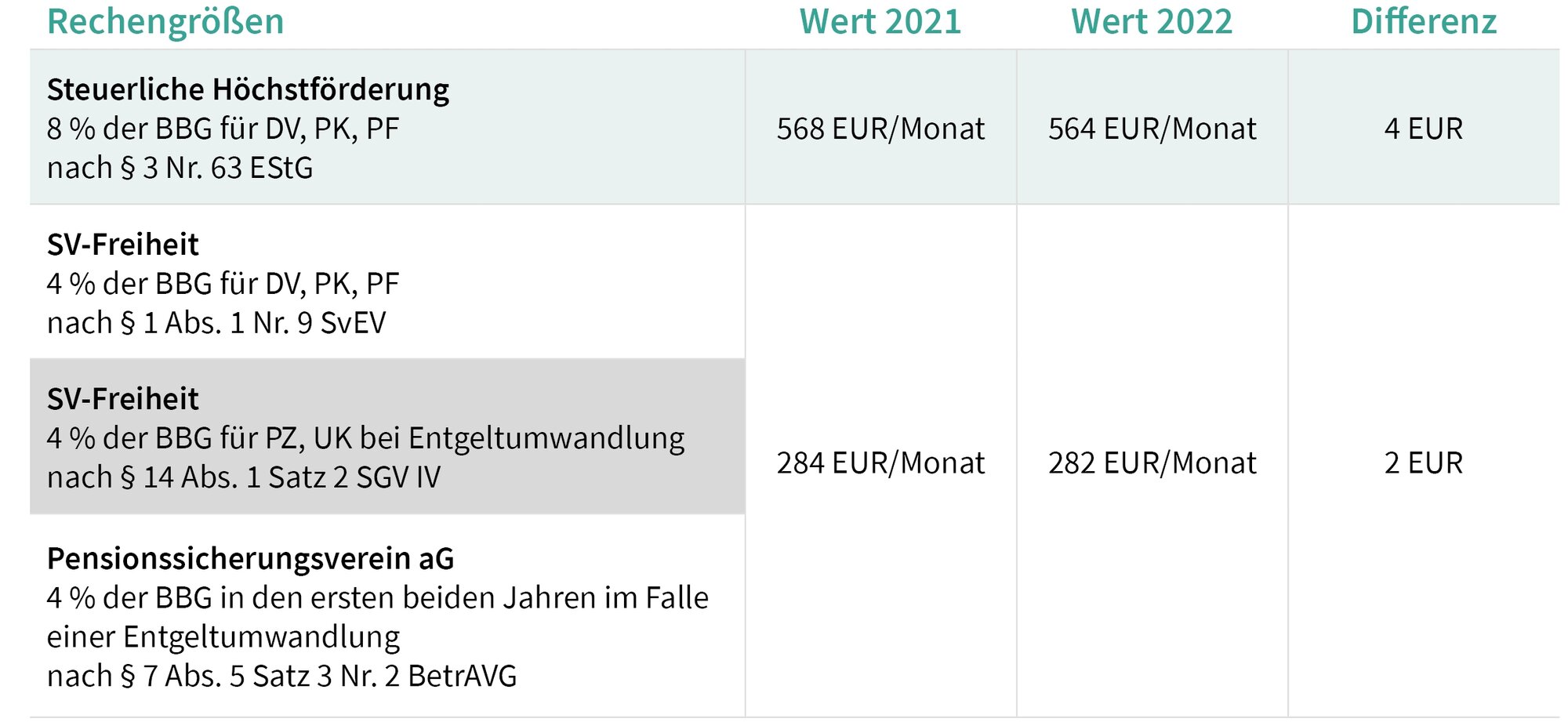

Diese Absenkung auf 84.600 EUR p.a. hat auch Auswirkungen auf die betriebliche Altersversorgung, da hiervon eine Vielzahl von Rechengrößen betroffen sind:

3. Betrachtung im Einzelfall

Betroffen sind Entgeltumwandlungen, bei denen mindestens 4 % der BBG umgewandelt wird. Es empfiehlt sich, im Zusammenspiel von Arbeitgeber und Anbieter diese Fälle abzuklären.

Insbesondere kann Abstimmungsbedarf bei folgenden Konstellationen bestehen:

- Arbeitsrechtliche Vereinbarungen, die einen Bezug auf 4 % bzw. 8 % der BBG oder auf die Nominalwerte der BBG aus 2021 vorsehen.

- Bei Umwandlung von Entgelt oberhalb von 4 % der BBG wird der übersteigende Teil i. d. R. sozialabgabenpflichtig.

- Entgeltumwandlung, die über den tarifvertraglich festgelegten Rahmen hinausgeht, ist unzulässig.

- Information des Arbeitnehmers im Einzelfall.

4. Empfehlungen für die Praxis

Die Absenkung der BBG und die daraus resultierenden Auswirkungen zur Entgeltumwandlung betreffen nicht die gesamte Belegschaft.

Der Arbeitgeber sollte sich zunächst einen Überblick verschaffen, in welchen Fällen Handlungsbedarf bestehen kann. Es empfiehlt sich wenigstens eine Information an die Arbeitnehmer zu geben, für die sich die BBG-Absenkung auswirkt. Damit kommt der Arbeitgeber seinen Informationspflichten nach. Im Einzelfall kann sich dann ein Anpassungsbedarf für die Entgeltumwandlung ergeben.

Darüber hinaus ist auch für eine entsprechende Umsetzung in der Lohnbuchhaltung zu sorgen, insbesondere bei Zahlung des verpflichtenden Arbeitgeberzuschusses nach § 1a Abs.1a BetrAVG.