Raus aus der pauschaldotierten Unterstützungskasse?

Die pauschaldotierte Unterstützungskasse (U-Kasse) wird seit einigen Jahren von diversen Anbietern als vermeintliche Universallösung in der bAV propagiert. Für wen aber ist sie tatsächlich passend und wie kann man sich ggf. wieder von der pauschaldotierten U-Kasse lösen?

Besonderheiten der pauschaldotierten Unterstützungskasse

Als spezifische Vorteile der pauschaldotierten U-Kasse werden regelmäßig benannt:

- Freie Kapitalanlage ohne Versicherung, daher kostengünstig und renditestark

- Keine Bilanzberührung

- Erheblicher Beitrag zur Innenfinanzierung, insbesondere bei Entgeltumwandlung

- bAV (annähernd) zum Nulltarif, falls die Kapitalanlage der U-Kasse als Darlehen an das Trägerunternehmen erfolgt

Ein Betriebsausgabenabzug der Zuwendungen des Trägerunternehmens an die U-Kasse ist jedoch nur bis 25 % der zugesagten jährlichen Altersrente möglich und zudem insgesamt durch das zulässige Kassenvermögen gedeckelt – in der Anwartschaftsphase 2 Jahresrenten. Ist eine Kapitalleistung zugesagt, werden 10 % dieser Kapitalleistung als zugesagte Altersrente gewertet. Wird das zulässige Kassenvermögen um mehr als 25 % überschritten, tritt bei der U-Kasse eine partielle Körperschaftssteuerpflicht ein.

Letztlich wird die Zusage dadurch immer unterfinanziert sein. Diese Unterfinanzierung ist im Anhang zur Handelsbilanz auszuweisen. Hierfür ist ein versicherungsmathematisches Gutachten erforderlich. Weitere Konsequenzen sind eine „zwanghafte“ Innenfinanzierung und wenig Kapital, das der U-Kasse zur Anlage zur Verfügung steht.

Für wen eignet sich die pauschaldotierte U-Kasse?

Ungeeignet ist die pauschaldotierte U-Kasse unseres Erachtens für die Versorgung von Gesellschafter-Geschäftsführern, da für eine effektive privatrechtliche Insolvenzsicherung schlicht zu wenig verpfändbares Kassenvermögen zur Verfügung steht. Im Ergebnis geht zudem der behauptete Vorteil einer im Vergleich zu Versicherungslösungen überlegenen Kapitalanlage weitgehend ins Leere – hier wäre ggf. eher an Direktzusagen zu denken.

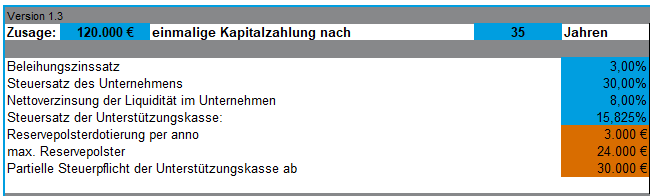

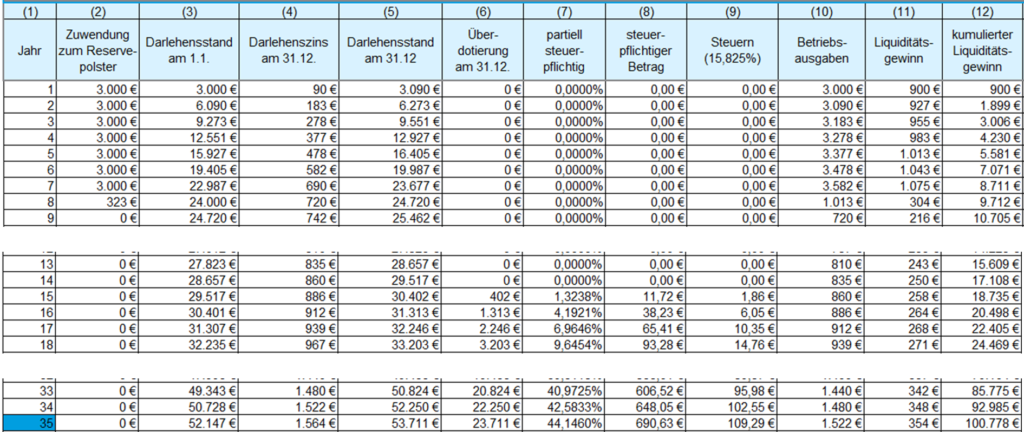

Sinnvoll erscheint daher vor allem das Darlehensmodell, bei dem das Kassenvermögen in Form eines Darlehens an das jeweilige Trägerunternehmen angelegt wird. Der Darlehenszins ist dabei grundsätzlich frei vereinbar, muss jedoch einem Fremdvergleich standhalten. Eine exemplarische Berechnung findet sich in der folgenden Tabelle:

Liquiditätsbetrachtung Darlehensmodell

In diesem Beispiel reicht der kumulierte Liquiditätsvorteil aus, um mehr als 80 % der zugesagten Versorgungsleistung daraus zu finanzieren. Mit an Sicherheit grenzender Wahrscheinlichkeit werden die Berechnungsparameter jedoch nicht über die gesamte Laufzeit von 35 Jahren konstant bleiben.

Die wesentlichen, mit dem Darlehensmodell verbundenen Risiken sind:

- Verzinsung des Darlehens (Fremdvergleich!)

- Verzinsung der gewonnenen Liquidität im Unternehmen

- Fluktuation (aufgrund der negativen Auswirkungen auf das zulässige Kassenvermögen durch die mit dem Ausscheiden verbundene Reduzierung von Anwartschaften)

- Rückführung des Darlehens an die U-Kasse (insbesondere falls die Mittel im Unternehmen gebunden sind)

Insgesamt erscheint die pauschaldotierte U-Kasse als ein ergänzender Finanzierungsbaustein somit vor allem für bereits etablierte Unternehmen mit langfristig hohem Kapitalbedarf interessant. Anzahl der Versorgungsberechtigten und Höhe der zugesagten Versorgung sollten dabei in angemessenem Verhältnis zu Verwaltungsaufwand und Kosten stehen.

Raus aus der pauschaldotierten U-Kasse – aber wie?

Soll die Entscheidung für eine pauschaldotierte U-Kasse revidiert werden, so ist es empfehlenswert, zunächst das entsprechende Versorgungswerk für Neuzugänge zu schließen.

In einem 2. Schritt ist zu prüfen, welche Alternativen den bisherigen Versorgungsberechtigten angeboten werden können. Hierbei ist zwischen künftigen und bereits verdienten Anwartschaften zu unterscheiden. Ziel ist es, die Zahl der Versorgungsberechtigten und/oder die Summe der Versorgungsanwartschaften in der bisherigen U-Kasse soweit wie möglich zu reduzieren – idealerweise auf Null.

Gelingt Letzteres, kann das Trägerunternehmen aus der U-Kasse austreten. Die Zweckgebundenheit des Kassenvermögens steht einer einfachen Rückübertragung des Vermögens an das Trägerunternehmen allerdings auch dann entgegen. Ein Wechsel des Durchführungswegs zu einer Pensionskasse und Direktversicherung ist jedoch üblicherweise laut Satzung der U-Kasse zulässig. Soll die U-Kassen-Versorgung dagegen durch Direktzusagen abgelöst werden, ist ggf. ein aufwändiger Umweg erforderlich: Die bisherige Versorgung wird auf eine neue, unternehmenseigene U-Kasse übertragen. Wenn dort die Versorgungszusagen widerrufen werden, tritt Überdotierung ein mit der Folge, dass die U-Kasse ihr gesamtes Vermögen an ihr Trägerunternehmen auskehren kann.

Fazit

Die pauschaldotierte U-Kasse kann ein interessantes Finanzierungsinstrument sein, ist jedoch mit erheblichen Risiken behaftet. Eine periodengerechte Ausfinanzierung der Anwartschaften ist nicht möglich. Bei der Ablösung einer über eine pauschaldotierte U-Kasse bestehenden Versorgung sind zahlreiche arbeits-, steuer- und sozialversicherungsrechtliche Restriktionen zu beachten.

Eine Musterlösung gibt es dabei nicht. Vielmehr ist zu entscheiden, welchen Aufwand man bei der Restrukturierung der bAV betreiben möchte und welche „Kröte“ man ggfs. in Bezug auf Steuern und SV-Beiträge zu schlucken bereit ist. In jedem Fall scheint es ratsam, vor einer Entscheidung unabhängigen und qualifizierten Rat einzuholen.