Zeitwertkontenmodelle

Ein möglicher Weg, den Renteneinstieg zu flexibilisieren

Über Arbeitszeitmodelle können sowohl personalpolitische Zielsetzungen des Arbeitgebers als auch die persönliche Lebensplanung des Arbeitnehmers flexibilisiert werden. Dabei ist zwischen reinen Arbeitszeitregelungen zum Ausgleich von Produktions- und Arbeitszyklen einerseits und Zeitwertkonten andererseits zu differenzieren.

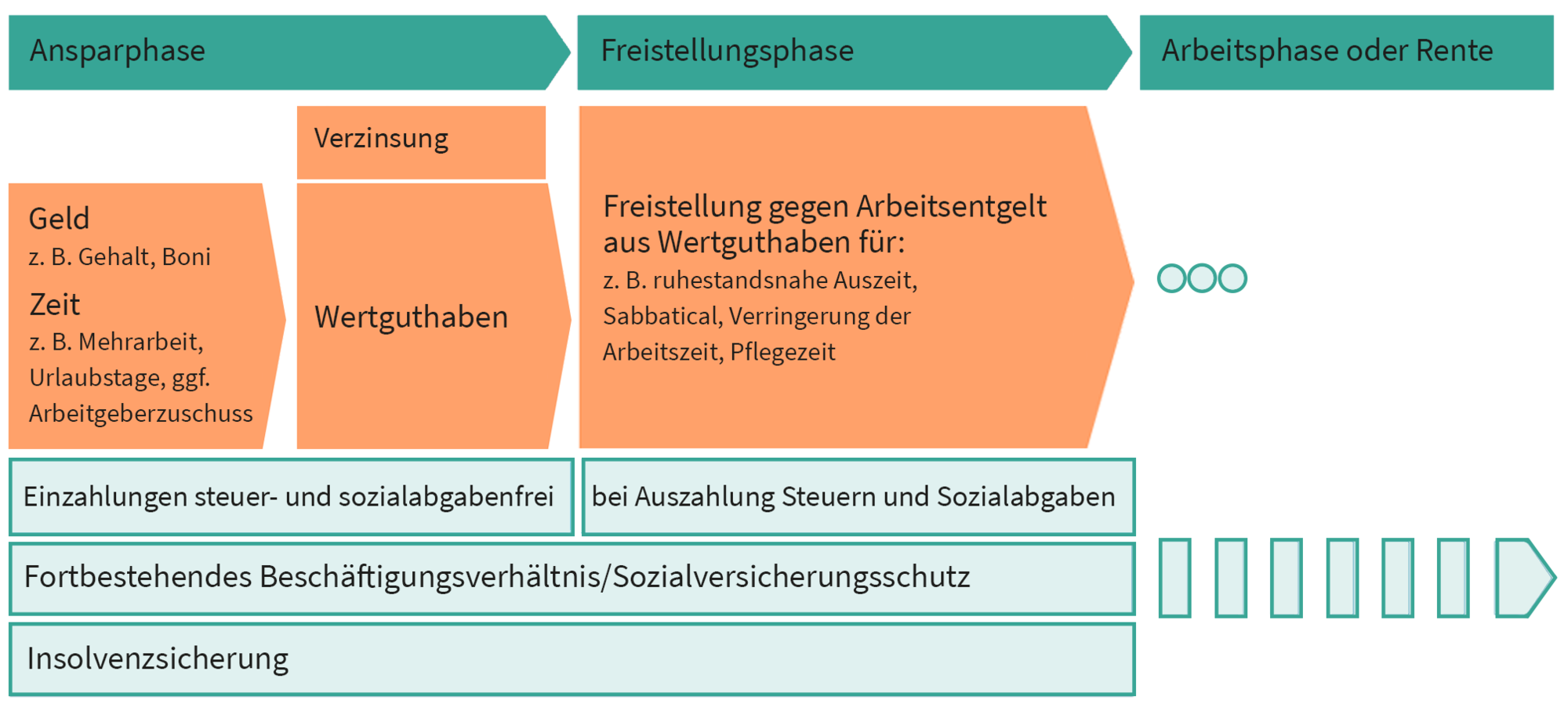

Während reine Arbeitszeitregelungen dem Ausgleich betrieblicher Produktions- und Arbeitszyklen auf werktäglicher oder wöchentlicher Basis dienen, liegt der Zweck von Zeitwertkonten (geregelt in einer Wertguthabenvereinbarung) darin, Gehalt für eine oder mehrere Freistellungsphasen anzusparen. Freistellungsgründe können bspw. Weiterbildungsmaßnahmen, ein Sabbatical oder auch die Verkürzung der Lebensarbeitszeit sein. Kerngedanke eines Wertkontenmodells ist also, dass der Beschäftigte Vergütungsanteile oder nicht vergütete Arbeitszeiten in ein Zeitwertkonto einstellen kann, um aus diesem Konto ein Freistellungsgehalt in einer (regelmäßig zukünftigen) Freistellungsphase zu beziehen.

Wertguthabenbegriff

Seit dem 01.01.2009 versteht man unter Wertguthaben das angesparte Arbeitsentgeltguthaben einschließlich des darauf entfallenden Arbeitgeberanteils am Gesamtsozialversicherungsbeitrag.

Bei der Freistellung wird das Freistellungsgehalt zuzüglich des darauf entfallenden Arbeitgeberanteils am Gesamtsozialversicherungsbeitrag aus dem Wertguthaben entnommen.

Vorteile von Wertkontenmodellen

Wertguthaben bleiben auch bei Arbeitgeberwechsel bestehen. Entweder erfolgt die Übertragung auf den neuen Arbeitgeber oder die Deutsche Rentenversicherung Bund.

Wertguthaben sind insolvenzsicherungspflichtig und beinhalten eine Werterhaltungsgarantie bezüglich des Freistellungszeitpunktes.

Der Aufbau des Wertguthabens erfolgt steuer- und sozialversicherungsfrei, da die Verbeitragung und Besteuerung erst bei Zufluss der Vergütung in der Freistellungsphase erfolgt. Somit besteht Sozialversicherungsschutz auch in der Freistellungsphase.

Rechtliche Voraussetzungen

Zur Einrichtung eines Wertkontenmodells bedarf es einer schriftlichen Wertguthabenvereinbarung zwischen Arbeitgeber und Arbeitnehmer. Diese kann einzelvertraglich oder durch Betriebsvereinbarung erfolgen. Etwaige tarifvertragliche Regelungen sind zu beachten, da sie ggf. Vorrang haben.

Freistellungszwecke

Auch die Freistellungszwecke werden in aller Regel in der Wertguthabenvereinbarung definiert, und zwar durch den Arbeitgeber.

Ist eine Freistellungsphase nur zur Verkürzung der Lebensarbeitszeit vorgesehen, spricht man gemeinhin von einem Vorruhestandskonto. Kommen jedoch auch andere Freistellungszwecke, z.B. für Weiterbildungsmaßnahmen oder persönliche Auszeiten in Betracht, spricht man von einem Langzeit- oder Lebensarbeitszeitkonto.

Neben den angesprochenen vertraglichen Freistellungszwecken sieht das Sozialgesetzbuch SGB IV auch gesetzliche Zwecke vor. So kann ein aufgebautes Wertguthaben auch zur Finanzierung einer Freistellung aufgrund eines gesetzlichen Anspruchs auf unentgeltliche Freistellung genutzt werden, z.B. bei der Pflege naher Angehöriger oder während der Erziehung eines Kindes.

Verwendungsmöglichkeiten zu anderen Zwecken als zur Freistellung sollte eine Wertguthabenvereinbarung nicht vorsehen, da ansonsten die lohnsteuerrechtliche Anerkennung fraglich ist. Entnahmen außerhalb einer Freistellung sind nämlich nur bei existentiellen Notlagen zulässig.

Höhe des Freistellungsgehaltes

Das Freistellungsgehalt darf nicht unangemessen von der Höhe des Gehaltes der letzten 12 Monate vor der Freistellungsphase abweichen. Unangemessen ist ein Freistellungsgehalt dann, wenn es 70 % des Bruttogehaltes unter- bzw. 130 % überschreitet.

Fazit

Mit Zeitwertkonten werden Arbeitnehmer in die Lage versetzt, ihre Lebensarbeitszeit zu verkürzen und an ihre persönliche Lebensplanung anzupassen. Arbeitgebern ist auf der anderen Seite daran gelegen, die Leistungsfähigkeit ihrer Mitarbeiterinnen und Mitarbeiter durch flexible Arbeitszeitregelungen zu erhalten und an die innerbetrieblichen Bedürfnisse anzupassen. Bei der Einrichtung und Umsetzung solcher Modelle sowie notwendiger versicherungsmathematischer Gutachten kann die IPM GmbH umfassend und rechtssicher unterstützen. Kontakt unter www.ipm-bav.de.

Zeitwertkonten im Zeitablauf